主要市場インサイト(電流トランスデューサ市場)

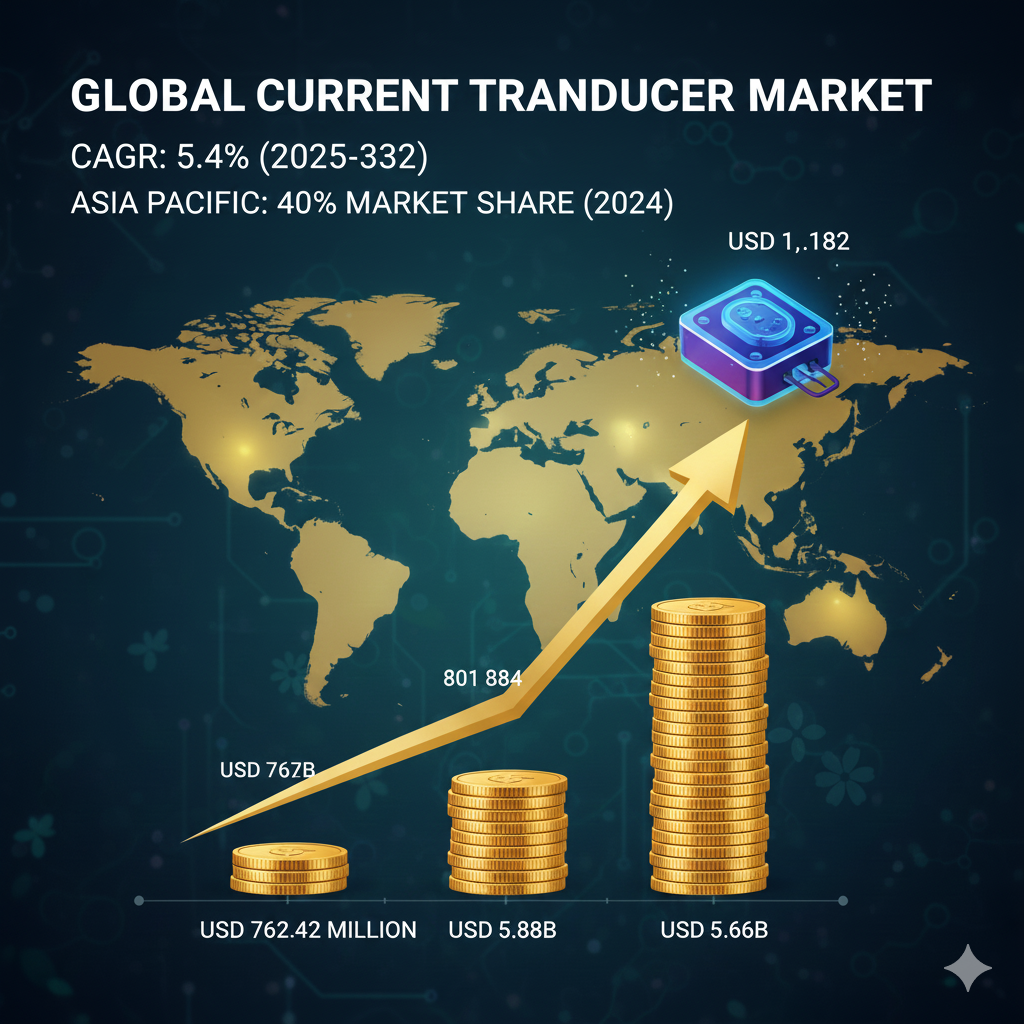

Fortune Business Insightsによると世界の電流トランスデューサ市場規模は2024年に7億6,242万米ドル、2025年には8億184万米ドル、2032年には11億6,182万米ドルへ成長すると予測され、予測期間(2025-2032)のCAGRは5.44%です。

2024年はアジア太平洋地域が41.84%のシェアで市場を支配しました。

電流トランスデューサは交流/直流電流を比例信号へ変換し、計測・監視・制御システムで重要な役割を果たします。特に、パワーエレクトロニクス、配電、産業オートメーション、再生可能エネルギーシステムにおいて需要が高まっています。太陽光・風力発電では電流監視、蓄電、発電最適化、系統安定化に活用されています。

主要企業ABBは、DCSAシリーズの高精度ループ給電型電流トランスデューサを提供しており、2023年2月にはEV試験台およびバッテリー評価向け新モデルを発表しています。

市場動向

市場推進要因

- 自動車産業の省エネソリューション需要が市場成長を牽引

EV・HEVの普及に伴い、電流トランスデューサはバッテリー—モーター間のエネルギーフロー監視、過負荷防止、電流制御で不可欠な役割を果たしています。

2023年のEV販売台数は1,400万台を突破し、2024年は中国が世界最大市場となりました。

- 電力分配・電力品質・電力インフラ分野での採用増

変電所・発電機・商業メーター・VFD・モーター制御などで電流監視が必須となり需要拡大。

スマートグリッド化は、電流監視・自動バランス調整・エネルギー最適化を必要とし、IEAも導入投資拡大を報告しています。

市場の制約要因

- 高コスト・ドリフト・部品劣化が障壁に

従来の電流変成器より高価で、絶縁増幅器・校正作業が必要な点が導入のハードル。経年劣化による精度低下も課題となっています。

市場機会

- 再生可能エネルギー分野で採用拡大

太陽光・風力システムのMPPT制御、蓄電システム管理、リアルタイム監視で重要。

IEAは再生可能発電量が2030年に17,000TWhに達すると予測しており、市場機会は急拡大中です。

市場の課題

- システム統合の複雑性・環境条件への脆弱性

EMI、湿度、温度上昇、汚染による誤差発生が課題。高電流・高周波環境では大型化・設置困難も問題化。

電流トランスデューサ市場の動向

デジタル電流トランスデューサの台頭

リアルタイムデータ分析、無線通信、ネットワーク機能を備えたデジタル型が普及。

2024年5月にはDC-CTブランドがプラチナ磁束センサー技術を用いたゼロ磁束AC/DC変換器を発表し、精度・帯域幅が大幅に改善。

サンプルPDFはこちら:https://www.fortunebusinessinsights.com/jp/問い合わせ/リクエスト-サンプル-pdf/現在のトランスデューサ市場-101083

関税の影響

米国の対中関税により電子部品調達コストが上昇し、サプライチェーン再構築が必要に。製造移転コストも懸念され、市場成長を抑制する可能性があります。

セグメント分析

タイプ別

- フラックスゲート電流トランスデューサ(最大シェア):高精度・低ノイズ・広帯域幅で人気。

- 直流電流トランスデューサ:EV、再エネ、BMSで重要。

- 交流電流トランスデューサ・磁気プローブなど。

ループタイプ別

- クローズドループ(最大):高精度・ノイズ耐性・広周波数帯。VACUUMSCHMELZEは精度0.4%-0.7%を実現。

- オープンループ:簡易・低コスト用途に適用。

技術別

- 絶縁型(最大):安全性・柔軟な回路設計が強み。

- 非絶縁型。

用途別

- 産業プロセス・製造(最大):機器監視・過負荷防止・エネルギー分析に必須。

- ビルオートメーション、エネルギー管理、モーター制御など。

エンドユーザー別

- 電力会社(最大):配電・発電・エネルギー管理で不可欠。

- 産業、自動車、その他。

地域別インサイト

アジア太平洋(最大)

2024年市場規模:3億1,907万米ドル

急速な製造業成長(中国・インド・日本)が需要を牽引。プロセス制御、予知保全、設備監視が普及。

欧州

再エネ統合(2030年までに42.5%目標)が需要増を促進。気候中立社会を目指したインフラ投資が成長を後押し。

英国

2024年時点で発電の37%が再生可能。電流監視の重要性が高まり、システム寿命延長とコスト削減に寄与。

北米

BAS用途で普及。HVAC、照明、モーター監視で電流センサの導入が進行。EV充電・蓄電設備の増加も追い風。

米国

スマートグリッド投資(2022–2026年で最大30億USD)が市場を牽引。エネルギー効率化・自動化が加速。

中東・アフリカ

エネルギー監視・電力品質管理で利用が拡大。産業オートメーションや配電システム近代化が追い風。

ラテンアメリカ

パワーエレクトロニクス、再エネ、自動車産業の成長で需要が上昇。産業インフラの近代化が進行。

競争環境

主要企業

- ABB

- Texas Instruments

- Johnson Controls

- Topstek

- NK Technologies

- CR Magnetic

- Siemens AG

- Phoenix Contact

- Veris Industries

主要業界動向

- 2025年4月:Allegro MicroSystemsがEV・オートメーション向け3製品を発表。

- 2025年3月:DanisenseがTEDS機能で精度改善。

- 2025年3月:Diodes社がInSbホール素子センサーを発表。

- 2024年12月:NOVOSENSEが自動車グレード高帯域電流センサーを発売。

- 2024年10月:量子ダイヤモンドセンサー技術の研究が発表。

投資動向

- 2025年1月:HD現代電機が米韓で変圧器工場に投資。

- 2024年7月:Ritz社が米国に新工場建設。

- 2025年3月:Lindsey Systemsが新センサーシリーズ発表。

- 2024年11月:アブリックがリニアホールICを発売。

レポート範囲

本レポートは、主要企業、製品タイプ、技術、用途、エンドユーザーに関する包括的分析を提供し、市場動向、業界発展、成長要因を総合的にカバーしています。

この記事をシェア