主要市場インサイト(自己輸血デバイス市場)

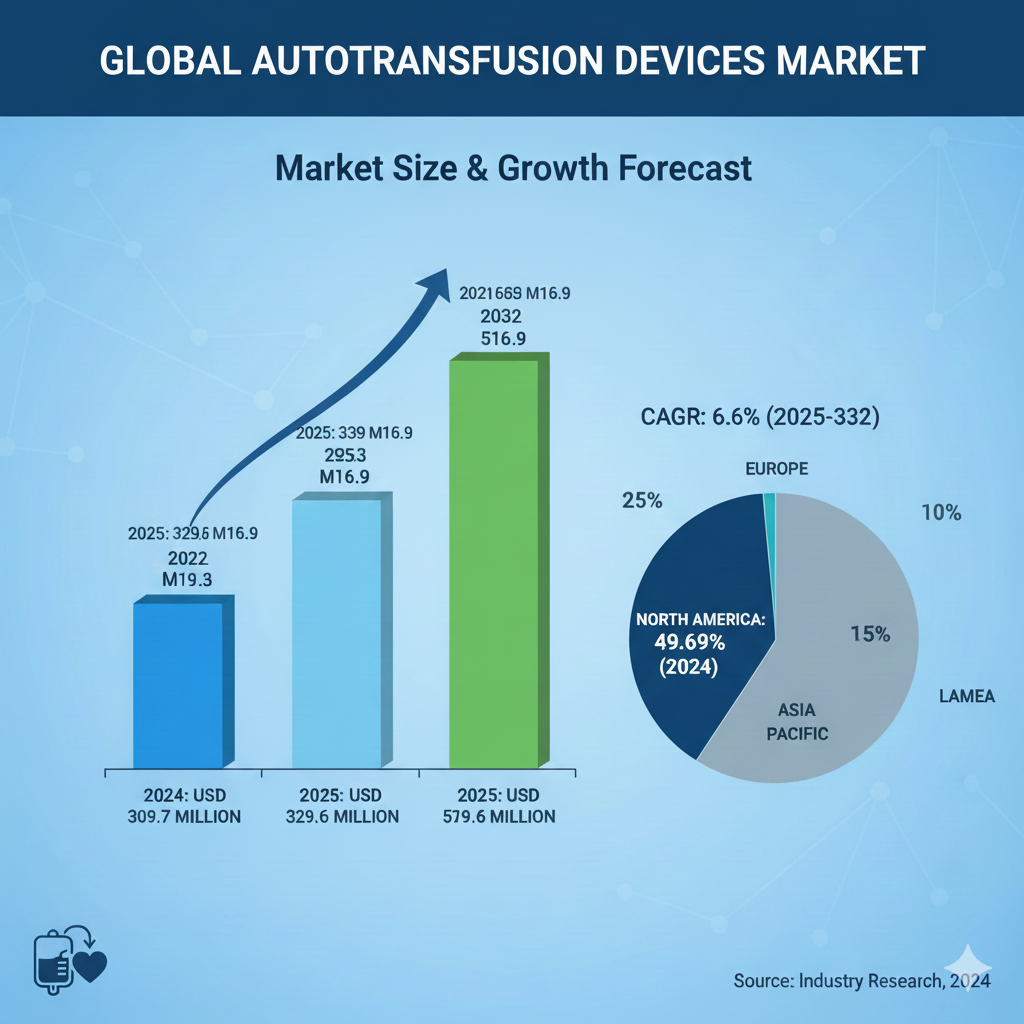

Fortune Business Insightsによるとグローバルな自己輸血デバイス市場規模は2024年に3億9,970万米ドルと評価され、2025年に3億2,960万米ドル、2032年には5億1,690万米ドルに達すると予測されています。予測期間中のCAGRは6.6%です。2024年は北米が49.69%のシェアを占め、市場を支配しました。

自己輸血(Autotransfusion)は、外科的処置中に患者自身の血液を回収し再輸血する技術で、輸血リスクを大幅に軽減します。セルセーバー(Cell Saver)として知られ、心血管・整形外科・神経外科・産婦人科など幅広い手術で使用されています。

市場概要

市場規模と予測

- 2024年市場規模:399.7百万米ドル

- 2025年市場規模:329.6百万米ドル

- 2032年市場規模:516.9百万米ドル

- CAGR(2025–2032):6.6%

市場占有率

- 北米(49.69%):外科手術件数の増加、高度医療インフラ、確立された自己輸血ガイドラインが成長を牽引。

- 製品別:消耗品・アクセサリーが最大シェア(手術件数増加と交換頻度の高さ)。

主要国ハイライト

- 米国:手術件数と臓器移植の増加により採用が加速。

- ヨーロッパ:外科的処置増加と認知向上により成長。

- 中国:病院数・地域医療機関増加により需要拡大。

- 日本:先進的血液管理技術の普及が採用を後押し。

市場のダイナミクス

市場推進要因

- 外科的処置の増加(心血管・整形外科・神経外科など)

- 同種輸血(他人の血液)に伴う感染・アレルギーリスクの回避ニーズ

- 高齢化による慢性疾患増加 → 手術件数増 → 自己輸血需要の拡大

- 臓器移植件数の増加(移植手術での血液確保ニーズ)

AJRR 2023 によると、米国の股関節・膝関節手術件数は320万件に達し、細胞回収(cell salvage)の利用も拡大しています。

市場抑制要因

- 低侵襲手術の増加により失血量が減少 → 自己輸血の必要性低下

- 高コストなシステム導入が新興国での普及を阻む

- 汚染部位手術では感染リスクがあり適用が制限

市場機会

- 世界的な血液供給不足が自己輸血の戦略的重要性を高める

- 発展途上国における医療インフラ改善により採用余地拡大

- 医療従事者の教育強化により高い市場浸透率が期待

市場課題

- 製品・運用コストが高く、中小規模医療機関では導入が困難

- 非適応手術が多い環境では普及スピードが遅い

サンプルPDFはこちら:https://www.fortunebusinessinsights.com/jp/問い合わせ/リクエスト-サンプル-pdf/自己輸血装置市場-101899

市場動向

① 技術の進歩

- 2022年:I-SEP Autotransfusion DeviceがCE承認(赤血球+血小板を同時回収可能)

② スマート監視システムとの統合

- 2023年:Haemonetics Cell Saver Elite+ が「Intelligent Control」ソフトウェアでFDA承認

COVID-19の影響

パンデミック中は elective surgery(予定手術)が大幅に減少し、市場は一時的に縮小しました。

- 米国CABG手術が2020年に36%減少

- LivaNovaは心肺分野で売上11.5%減

しかし、2021年以降は手術件数が回復し、市場は再成長局面にあります。

セグメント分析

製品タイプ別

- 消耗品・アクセサリー(最大):手術件数増加・交換需要により拡大。

- 自動輸血システム:術中・術後・デュアルモードが存在。

アプリケーション別

- 心血管手術(最大):CABG・心臓移植・バルブ手術で利用率が非常に高い。

- 整形外科:手術件数増加によりシェア2位。

- 神経外科:認知向上により緩やかに成長。

- 産婦人科:帝王切開増加が採用を後押し。

エンドユーザー別

- 病院(最大):心血管・整形外科・産婦人科手術の集中。

- 専門クリニック:術中・術後自己輸血技術の普及で成長。

地域別インサイト

北米

- 2024年市場規模:153.9百万米ドル

- 高い手術件数+高度医療インフラが支配力を維持

- HRSA 2023:臓器移植 46,632件(前年比 +8.7%)

ヨーロッパ

英国・ドイツ・フランスで手術件数が増加。認知向上により採用が加速。

アジア太平洋

病院数の急増と医療アクセス向上により最速成長地域に。

その他地域

ブラジル、サウジアラビア、UAEで手術件数増 → 医療施設で採用拡大。

主要企業一覧

- LivaNova PLC

- Haemonetics Corporation

- Fresenius SE & Co. KGaA

- Medtronic

- Becton Dickinson (BD)

- Beijing Jingjing Medical Equipment Co., Ltd.

- Procell Surgical Inc.

業界の主な開発

- 2024:Procell SurgicalがISO 13485認証およびCEマーク取得

- 2023:Haemonetics Cell Saver Elite+ がFDA 510(k) クリアランス取得

- 2020:Procellがスポンジ血液回収装置を発売

- 2019:HaemoneticsがSafetrace TXを北米で導入

レポート範囲

本レポートは、市場規模、成長要因、課題、商機、競争環境、地域分析、主要企業プロファイル、COVID-19影響を詳細に分析しています。

この記事をシェア