サーバーオペレーティングシステム市場の規模、シェア、業界分析

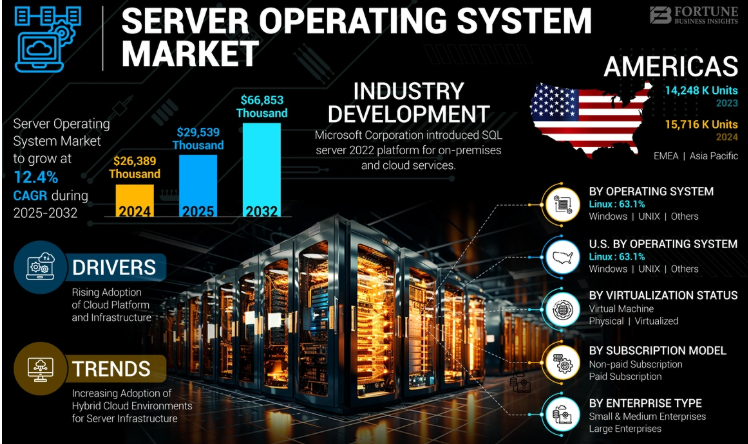

世界のサーバーオペレーティングシステム市場規模は、2024年には2,638万9千台に達し、2025年の2,953万9千台から2032年には6,685万3千台に拡大すると予測されています。予測期間(2025~2032年)において、年平均成長率(CAGR)は12.4%となります。この成長は、クラウドコンピューティング、データセンターの拡張、デジタルトランスフォーメーションの取り組みを支える、堅牢で拡張性の高いサーバーインフラに対する企業の需要の高まりによって牽引されています。

主要な市場のハイライト:

- 2024年の市場規模:2,638万9千台

- 2025年の市場規模:29,539千台

- 2032年予測数量:6,685万3千台

- CAGR(2025~2032年): 12.4%

- 主要地域(2024年):南北アメリカ(市場シェア:59.56%)

主要な市場プレーヤー:

- マイクロソフト社(Windows Server)

- レッドハット社(IBM)

- Canonical Ltd. (Ubuntu Server)

- オラクル社

- SUSEグループ

- VMware 株式会社

- Amazon Web Services, Inc. (Amazon Linux)

- Google LLC(コンテナ最適化OS)

- アリババクラウド(アリババクラウドLinux)

- デルテクノロジーズ(プロジェクトスプートニク)

無料サンプル PDF をリクエスト: https://www.fortunebusinessinsights.com/enquiry/request-sample-pdf/server-operating-system-market-106601

市場の動向:

成長の原動力:

- クラウドとデータ センターの導入の増加: 企業はインフラストラクチャを近代化し、サーバー仮想化とハイブリッド クラウド モデルを採用しています。

- 安全でスケーラブルなサーバー環境に対する需要の増加: 強力なセキュリティ体制と自動パッチ管理を備えたサーバー OS の需要が高まっています。

- コンテナ化とマイクロサービス アーキテクチャ: 軽量でコンテナに最適化されたオペレーティング システムがクラウド ネイティブ アプリケーションを強化します。

- エッジ コンピューティングと IoT 統合: エッジ対応サーバー オペレーティング システムの需要は、産業、通信、医療の各分野で拡大しています。

機会:

- オープンソースの採用: 組織は、ライセンス コストを削減し、システム パフォーマンスをカスタマイズするために、Linux ベースのオープンソース OS に移行しています。

- AI とハイパフォーマンス コンピューティング (HPC): AI ワークロードと GPU オーケストレーション向けにカスタマイズされたサーバー OS が増加しています。

- 政府および防衛部門のデジタル化: 安全なインフラストラクチャへの重点的な取り組みにより、長期的な機会が生まれます。

- マネージド サーバー OS-as-a-Service の提供: ライフサイクル管理を備えたクラウド マーケットプレイス経由で提供される OS の増加。

市場動向:

- サーバーレスとFaaS(Function-as-a-Service)がOS設計に与える影響

- コンテナOSによる不変インフラへの移行

- ゼロトラストと組み込みOSセキュリティの強化

- Infrastructure-as-Code (IaC) パイプラインとの統合

- サーバーOSのパフォーマンス最適化と自己修復のためのAIの活用

技術と応用範囲:

サーバー オペレーティング システムの種類:

- 商用 OS: Microsoft Windows Server、Red Hat Enterprise Linux、Oracle Solaris

- オープンソース OS: Ubuntu Server、CentOS Stream、Debian、Rocky Linux

- クラウドネイティブOS: Amazon Linux、Azure Stack HCI、コンテナ最適化OS

展開モデル:

- オンプレミス

- クラウドベース

- ハイブリッド&エッジインフラストラクチャ

主な用途:

- Webおよびアプリケーションサーバー

- ファイルサーバーとプリントサーバー

- データベースホスティング

- 仮想化管理

- コンテナオーケストレーション

- エッジサーバーとIoTサーバー

地域別洞察:

- 南北アメリカ(2024年には59.56%のシェアで市場をリード):南北アメリカは、堅牢なエンタープライズITエコシステム、大規模なデータセンター投資、そしてAWS、Microsoft Azure、Google Cloudといったクラウド・ハイパースケーラーの優位性により、世界のサーバーOS市場をリードしています。米国とカナダは、政府機関、研究機関、通信事業者のネットワークにおけるLinuxベースのシステムの導入においても、市場をリードしています。

- アジア太平洋地域:予測期間中、急速な成長が見込まれます。中国、インド、東南アジアにおけるクラウド導入の増加と、国家インフラ構築に向けた政府による取り組みの増加が、需要を押し上げています。

- 欧州:オープンソースの導入、データ主権、そして規制遵守(GDPR)に重点を置く成熟市場。多くの欧州企業は、オンプレミスとクラウドベースのサーバーを併用するハイブリッド・インフラストラクチャ戦略を優先しています。

最近の開発:

- 2024 年 5 月: Red Hat は、拡張されたコンテナー ツールとエッジ ワークロード向けのリアルタイム カーネル サポートを備えた RHEL 9.4 をリリースしました。

- 2024 年 3 月: Microsoft は、ハイブリッド クラウド統合と AI ワークロード サポートが強化された Windows Server 2025 Preview を導入しました。

- 2024 年 1 月: Canonical は、10 年以上に及ぶ拡張セキュリティ メンテナンスと AI 対応の統合を備えた Ubuntu Pro Server をリリースしました。

- 2023 年 10 月: Oracle は、高度な HPC および AI 運用をサポートするために、Unbreakable Enterprise Kernel R7 で Oracle Linux を強化しました。

市場見通し:

企業がデジタルトランスフォーメーションを推進する中、サーバーOS市場は力強い成長が見込まれています。クラウドネイティブ、セキュリティ重視、そしてAIに最適化されたOS環境は、次世代コンピューティングインフラの基盤を築きつつあります。スケーラビリティ、自動化、そして相互運用性において革新を起こすベンダーは、このダイナミックでミッションクリティカルな分野で市場シェアを獲得していくでしょう。

この記事をシェア