世界の自動テスト市場の概要

世界の自動テスト市場規模は2024年に177億1,000万米ドルと評価され、2025年には206億米ドルに成長し、最終的には2032年には630億5,000万米ドルに達すると予測されています。この拡大は、予測期間における年平均成長率(CAGR)17.3%を表しています。より迅速で信頼性の高いソフトウェアデリバリーへの需要の急速な高まりと、DevOpsおよびアジャイル開発手法への移行が、この成長の主因となっています。

北米は、最新のソフトウェア開発ツールの採用率の高さと、継続的なデジタル変革を推進するテクノロジーベンダーと企業の強力な存在により、2024年に世界市場をリードし、総収益の22.70%を占めました。

市場の定義と範囲

自動テストとは、ソフトウェアアプリケーションを本番環境にリリースする前に、専用のソフトウェアツールを使用して事前にスクリプト化されたテストを実行することです。これにより、テスターは人間の介入なしに機能、パフォーマンス、セキュリティを検証できるため、市場投入までの時間を短縮し、ソフトウェアの品質を向上させることができます。主なテストの種類は次のとおりです。

- 機能テスト

- パフォーマンステスト

- 回帰テスト

- 統合テスト

- UIテスト

自動テスト ソリューションは、Web、デスクトップ、モバイル アプリケーションに統合されており、BFSI、小売、医療、製造、IT および通信などのさまざまな分野で使用されています。

競争環境

自動テスト市場は中程度に細分化されており、ベンダーはオープンソースと商用ソリューションの両方を提供しています。主要プレーヤーは、競争優位性を獲得するために、クラウドベースのプラットフォーム、AI統合、継続的テスト、クロスプラットフォームテスト実行に投資しています。

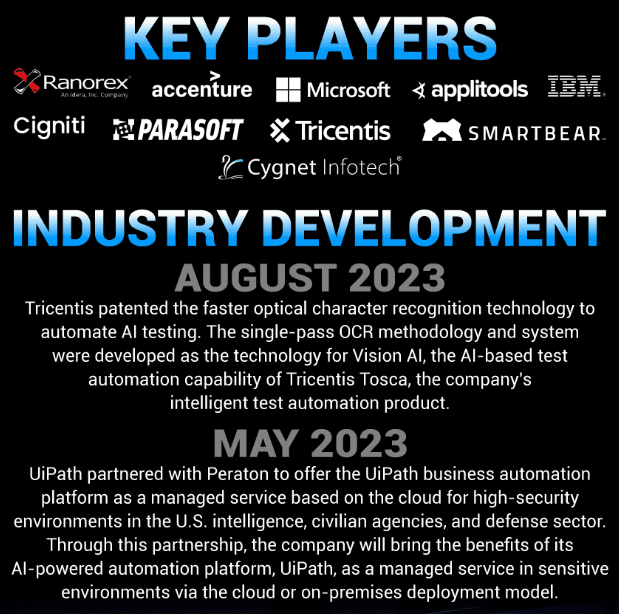

主なプレーヤーは次のとおりです:

- Selenium(オープンソース)

- トリセンティス

- スマートベアソフトウェア

- マイクロフォーカス

- IBMコーポレーション

- Microsoft (Azure テスト プラン)

- パラソフト

- シグニティ・テクノロジーズ

- キーサイト・テクノロジーズ

- ブラウザスタック

無料サンプルPDFをリクエスト: https://www.fortunebusinessinsights.com/enquiry/request-sample-pdf/automation-testing-market-107180

市場の推進要因

- アジャイルとDevOpsの採用の増加

アジャイル手法とDevOpsプラクティスの普及により、継続的インテグレーションと継続的デプロイメント(CI/CD)への大きな転換が促進されています。自動化テストは、この環境において不可欠な要素であり、開発者が定期的にコードをテストし、問題を早期に検出し、より迅速かつ安定したリリースを実現するのに役立ちます。

組織では、最新のソフトウェア配信パイプラインの速度と柔軟性の要求を満たすために、手動のテスト プロセスを自動化されたフレームワークに置き換えることが増えています。

- 市場投入までの時間の短縮の要求

業界全体で競争が激化する中、企業は新機能や新製品を迅速にリリースする必要に迫られています。自動化テストは、迅速な反復テストと回帰テストを可能にします。これは、特にeコマース、フィンテック、SaaSといったデジタルファーストの分野において、開発サイクルの短縮と製品品質の確保に不可欠です。

- ソフトウェア環境の複雑性の増大

クラウドコンピューティング、マイクロサービスアーキテクチャ、コンテナ化(例:Docker)、APIの普及により、ソフトウェアエコシステムの複雑さが増す中、堅牢でスケーラブルなテストソリューションが求められています。自動テストプラットフォームは、複数のシナリオを異なる環境で同時にテストする機能を提供し、大規模な環境でも信頼性を確保します。

市場動向

- 自動テストにおけるAIとMLの統合

人工知能と機械学習は自動テストを変革しています。AIは現在、次のような用途に使用されています。

- テストスクリプトを自動的に生成する

- テストケースを予測して優先順位を付ける

- 視覚テストを実施する

- テスト結果の異常や不安定さを検出する

Testim、Applitools、Functionize などのツールは、このインテリジェントな自動化の波をリードし、QA チームがテスト範囲を改善し、メンテナンスの労力を削減するのに役立ちます。

- ローコード/ノーコードテスト自動化への移行

テストを民主化し、非技術系ユーザーの能力を強化するため、ベンダーはローコードまたはノーコード・プラットフォームの提供を増やしています。これらのプラットフォームでは、テスターやビジネスユーザーがグラフィカルユーザーインターフェースと自然言語入力を使用して自動テストスクリプトを作成できるため、コーディングの専門知識への依存を軽減できます。

- クラウドベースの自動テスト

組織がリモートコラボレーションとオンデマンドテスト実行をサポートする、スケーラブルで費用対効果の高いソリューションを求める中、クラウドベースのテストツールの需要が高まっています。BrowserStack、Sauce Labs、LambdaTestなどのプラットフォームは、クラウド経由で多様なテスト環境、ブラウザ、デバイスへのアクセスを提供します。

市場の制約

- 初期投資とツールコストが高い

自動テストツールやフレームワークの導入と実装にかかる初期費用は、特に中小企業にとって大きな障壁となる可能性があります。これには、ライセンス、インフラストラクチャの構築、トレーニング、そして自動テストスイートの継続的なメンテナンスなどが含まれます。

- 熟練した専門家の不足

需要の増加にもかかわらず、高度なテスト自動化フレームワーク(Selenium、Cypress、Playwright、Appiumなど)に精通し、それらをDevOpsパイプラインに統合できる専門家が不足しています。この人材不足は、多くの組織において、効果的な大規模自動化の実現を妨げています。

アナリストに相談する: https://www.fortunebusinessinsights.com/enquiry/speak-to-analyst/automation-testing-market-107180

地域別インサイト

北米

北米は、2024年には22.70%のシェアを獲得し、依然として最大の市場です。これは、強力なテクノロジー導入、大手ソフトウェアベンダーの存在、そして業界全体にわたる成熟したアジャイル/DevOpsの実践によるものです。米国は、クラウドネイティブおよびAIを活用した自動テストツールの導入において、市場をリードしています。

ヨーロッパ

欧州では、銀行、政府、製造業におけるデジタルプラットフォームの導入が牽引し、着実な成長を遂げています。GDPRなどのデータプライバシー規制により、自動化されたコンプライアンステストの必要性が高まっています。

アジア太平洋

アジア太平洋地域は、予測期間中に最も高い成長を記録すると予想されています。インド、中国、日本などの国々では、モバイルアプリ、フィンテックプラットフォーム、大規模eコマースエコシステムにおいてテスト自動化が積極的に導入されています。政府のデジタル変革推進の取り組みも、需要をさらに加速させています。

ラテンアメリカおよび中東・アフリカ

これらの地域ではテスト自動化の導入はまだ初期段階ですが、特に通信、BFSI、公共部門のデジタル サービスにおいて、自動化された DevOps ワークフローへと徐々に移行しつつあります。

結論

世界的な自動テスト市場は、デジタルトランスフォーメーション、ソフトウェアの複雑性の高まり、そして俊敏性と拡張性に優れたテストフレームワークへのニーズに支えられ、急成長期を迎えています。組織がより迅速かつ信頼性の高いソフトウェアデリバリーを目指して歩みを進めるにつれ、インテリジェントでメンテナンスの手間が少なく、拡張性に優れた自動テストソリューションへの需要はますます高まっていくでしょう。

AI/ML統合、クラウドベースのテスト環境、ローコードプラットフォームといった主要なトレンドが、次世代のテスト戦略を形作っています。競争力を維持したい企業にとって、堅牢なテスト自動化インフラへの投資は戦略的に不可欠なものになりつつあります。

この記事をシェア