世界の物流自動化市場の概要

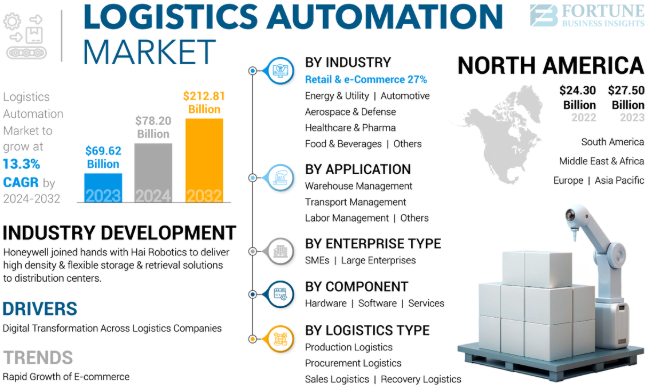

世界の物流自動化市場規模は、2024年に782億米ドルと推定され、2025年には880億9000万米ドル、2032年には2,128億1000万米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は13.4%です。eコマースの活発化、サプライチェーンの効率化へのニーズ、そして物流業務におけるロボット工学、人工知能(AI)、機械学習といった先進技術の導入により、市場は力強い成長を遂げています。

世界的な貿易ネットワークが拡大し、より迅速で正確な配送に対する消費者の期待が高まる中、物流企業は倉庫保管、輸送、受注処理、在庫管理を最適化するために自動化を導入しています。自動化は、手作業によるミスを削減するだけでなく、運用コストと配送時間を大幅に削減します。

主なプレーヤーは次のとおりです:

- ハネウェルインターナショナル株式会社

- 株式会社ダイフク

- KIONグループAG

- シーメンスAG

- スイスログホールディングAG

- デマティック(KIONグループ)

- ゼブラテクノロジーズ

- マンハッタン・アソシエイツ

- SSIシェーファー

- ブルーヨンダー

無料サンプルPDFをリクエスト: https://www.fortunebusinessinsights.com/enquiry/request-sample-pdf/logistics-automation-market-105991

市場動向

主な成長要因

- 電子商取引とオムニチャネル小売業のブーム

- 電子商取引プラットフォームと消費者直販モデルの急激な増加により、荷物の量が爆発的に増加し、より効率的で拡張性の高い物流ソリューションが必要になりました。

- 消費者は現在、即日または翌日の配達を期待しており、自動仕分けセンター、ラストマイル配達の最適化、リアルタイム追跡システムの需要が高まっています。

- 労働力不足と運用コストの上昇

- 世界のサプライチェーンは、特に倉庫やトラック輸送において深刻な労働力不足に見舞われています。

- 無人搬送車 (AGV)、自律移動ロボット (AMR)、コンベア システムなどの自動化により、企業は労働力が限られている中でも生産性を維持し、需要を満たすことができます。

- ロボット工学とAIにおける技術の進歩

- AI と機械学習は需要予測、ルート最適化、予知保全に活用されており、全体的な効率が向上しています。

- ロボット工学は、自動倉庫管理システム (AS/RS)、スマートピッキング、倉庫内の梱包プロセスにますます導入されています。

市場の制約

- 高額な初期資本投資

- 本格的な自動化システムを実装するには、インフラストラクチャ、ソフトウェア、統合への多額の先行投資が必要です。

- 中小企業 (SME) にとって、政府の支援やスケーラブルなサービス モデルがなければ、導入コストが法外に高くなる可能性があります。

- レガシーシステムとの複雑な統合

- 多くの物流会社は、最新の自動化プラットフォームと簡単に互換性のない時代遅れの IT システムを使用して運営しています。

- 統合プロセスは複雑になる可能性があり、カスタム開発、プロセスの再設計、および広範な従業員のトレーニングが必要になります。

- サイバーセキュリティリスク

- 物流システムが IoT やクラウド プラットフォームを介してますます接続されるようになると、サイバー攻撃の標的にもなります。

- リアルタイムの接続を維持しながら機密性の高い出荷データと顧客データを保護することは、依然として大きな課題です。

機会

- スマート倉庫とマイクロフルフィルメントセンターの台頭

- 都市化と迅速な配送の需要により、物流業者は消費者の近くにマイクロフルフィルメントセンター(MFC)を設立するようになっています。

- これらの施設は、自動ピッキング、在庫管理、コンベア システムに大きく依存しており、物流自動化ベンダーにとってビジネス チャンスとなります。

- 新興市場への進出

- アジア太平洋、ラテンアメリカ、アフリカの発展途上地域では、電子商取引が急速に成長しています。

- これらの地域で物流ネットワークが成熟するにつれて、拡張性とコスト効率に優れた自動化ソリューションの需要が急増すると予想されます。

- グリーン物流と持続可能性への取り組み

- 政府や企業は、エネルギー効率の高い自動化を通じて排出量を削減し、持続可能な物流にますます重点を置いています。

- 電動自動運転車、AI を活用したルート最適化、倉庫でのスマートなエネルギー利用は、競争上の差別化要因になりつつあります。

地域別インサイト

北米

- 成熟した物流インフラストラクチャと強力なテクノロジーの採用により、サプライ チェーン全体の自動化が推進されます。

- 米国は、特にAmazon、Walmart、FedExなどの大手小売業者や電子商取引プラットフォームにとって、自動化された倉庫の中心地です。

ヨーロッパ

- 高い人件費と持続可能性に対する規制圧力により、自動化された環境に優しい物流ソリューションへの移行が加速しています。

- ドイツ、英国、オランダなどの国は、倉庫ロボットと自律配送のパイロットで先頭に立っています。

アジア太平洋

- 急速な都市化、eコマースの急成長(特に中国とインド)、スマート物流パークへの投資増加により、最も急速に成長している市場です。

- 日本と韓国は、物流分野におけるロボティック・プロセス・オートメーション(RPA)と AI の早期導入国です。

ラテンアメリカおよび中東・アフリカ

- 徐々に追いついていますが、港湾自動化、ラストマイル配送システム、倉庫近代化に多額の投資が行われています。

- UAE、サウジアラビア、ブラジル、メキシコの政府は、デジタルファーストのアプローチでインフラのアップグレードを支援しています。

アナリストに相談する: https://www.fortunebusinessinsights.com/enquiry/speak-to-analyst/logistics-automation-market-105991

主要市場セグメント

コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

物流タイプ別

- 販売物流

- 生産物流

- 復旧ロジスティクス

- 調達物流

企業タイプ別

- 中小企業

- 大企業

アプリケーション別

- 輸送管理

- 倉庫管理

- 労務管理

- その他

業界別

- 小売・Eコマース

- ヘルスケアと製薬

- 食品・飲料

- 航空宇宙および防衛

- エネルギー・ユーティリティ

- 自動車

- その他

結論

世界の物流自動化市場は力強い成長が見込まれており、2032年までに2,128.1億米ドルに達すると予測されています。これは、迅速、正確、そして費用対効果の高いサプライチェーン運営を実現するために、テクノロジーへの依存度が高まっているためです。デジタルコマースの拡大と顧客の期待の進化に伴い、物流事業者は競争力を維持するために、インテリジェントな自動化ソリューションへの投資が不可欠です。導入コストの高さやサイバーセキュリティリスクといった課題はありますが、自動化によってもたらされる長期的なROI、効率性の向上、そしてレジリエンスは、世界中の物流組織にとって戦略上不可欠な要素となっています。

この記事をシェア