世界の光インターコネクト市場の概要

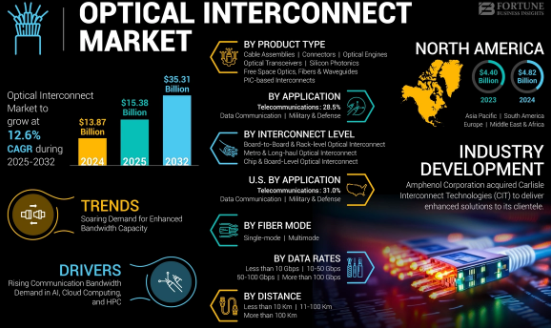

世界の光インターコネクト市場規模は、2024年に138億7,000万米ドルと評価され、2025年には153億8,000万米ドルに達し、2032年にはさらに353億1,000万米ドルに成長すると予測されています。この成長軌道は、2025年から2032年までの年平均成長率(CAGR)12.6%を表しています。高速、高帯域幅、エネルギー効率に優れたデータ伝送システムに対する需要の高まりが、市場拡大を牽引する主な要因です。

光ファイバーと光子デバイスを用いて電子システム間および電子システム内でデータを転送する光インターコネクトは、データセンター、高性能コンピューティング、通信などの分野で急速に重要性を増しています。これらのシステムは、従来の電気インターコネクトと比較して、低遅延、消費電力の削減、データスループットの向上などの利点を備えています。

主要な市場のハイライト

- 2024年の市場規模:138億7000万米ドル

- 2025年の推定:153億8000万米ドル

- 2032年の予測:353億1000万米ドル

- CAGR(2025~2032年): 12.6%

- 2024年主要地域:北米(市場シェア:34.75%)

主要プレーヤー:

- インテルコーポレーション

- ブロードコム株式会社

- シスコシステムズ株式会社

- 富士通株式会社

- フィニサー・コーポレーション(現在はII-VIの一部)

- メラノックステクノロジーズ(NVIDIAに買収)

- サムテック株式会社

- TEコネクティビティ

- アンフェノールコーポレーション

- ジュニパーネットワークス

無料サンプル PDF をリクエスト: https://www.fortunebusinessinsights.com/enquiry/request-sample-pdf/optical-interconnect-market-110836

市場の推進要因

- データセンターインフラの爆発的な成長

インターネットトラフィック、クラウドコンピューティング、そしてデジタルサービスの急激な増加は、世界中のデータセンターの導入を加速させています。光インターコネクトは、これらの環境において不可欠な存在であり、サーバー、ストレージシステム、そしてスイッチ間の高速通信をサポートします。ハイパースケールデータセンターが複雑化するにつれ、光インターコネクトは増大するデータ需要に対応するために必要なパフォーマンスとエネルギー効率を提供します。

- 高速コンピューティングとAIワークロード

人工知能(AI)、機械学習(ML)、そして高性能コンピューティング(HPC)アプリケーションでは、GPU、CPU、そしてメモリユニット間の高速かつ信頼性の高い相互接続が求められます。光インターコネクトは、そのスケーラビリティと、信号劣化を最小限に抑えながらマルチテラビットの速度をサポートできることから、AIクラスターやスーパーコンピューティングアーキテクチャにとって重要な基盤となりつつあります。

- 5Gへの移行とそれ以降

5Gネットワークの世界的な展開、そして最終的には6Gへの移行には、超低遅延かつ大容量のバックホールおよびフロントホールリンクが必要です。光インターコネクトは、これらのネットワークアーキテクチャを実現する上で不可欠であり、無線ユニット、ベースバンドユニット、コアネットワーク間のシームレスな接続を確保します。

市場機会

- シリコンフォトニクスの統合

シリコンフォトニクスの光相互接続システムへの統合は、業界に革命をもたらすと期待されています。シリコンフォトニクスは、光コンポーネントを半導体チップに直接組み込むことを可能にし、サーバー内およびデータセンター間のコンパクトで高速、かつ費用対効果の高い光通信を実現します。この統合は、光コンピューティングへのトレンドの拡大を支えます。

- エッジデータセンターと分散コンピューティング

エッジコンピューティングがIoT、自動運転車、リアルタイム分析のサポートへと拡大するにつれ、ローカライズされた高速相互接続ソリューションの必要性が高まっています。光相互接続は、コンパクトな分散環境において高速かつ低レイテンシのパフォーマンスを実現し、エッジデータセンターインフラにおけるビジネスチャンスを拡大します。

- クラウドサービスとコロケーションプロバイダーの成長

AWS、Azure、Google Cloudといったクラウドプラットフォームの普及とコロケーション施設への依存度の高まりにより、高スループット光インターコネクトの需要が拡大しています。クラウドプロバイダーは、帯域幅の拡張、レイテンシの低減、信頼性の向上といった光技術がもたらす主要なメリットを継続的に追求しています。

市場セグメンテーション

製品タイプ別

- ケーブルアセンブリ

- 光トランシーバー

- コネクタ

- 導波管

- シリコンフォトニクス

相互接続レベル別

- ボード間

- ラックツーラック

- チップ間

- システム内

- システム間

アプリケーション別

- データセンター

- 通信

- 高性能コンピューティング

- 家電

- 自動車・輸送

- ヘルスケアイメージング

- 産業オートメーション

地域別インサイト

北米

2024年の光インターコネクト市場は、北米が34.75%の市場シェアでトップを占めました。米国は引き続き、データセンター開発、ハイパースケール事業者、AIベースの研究開発の中心地となっています。また、この地域には、Intel、Cisco、Broadcom、Arista Networksといったクラウド、通信、半導体分野の大手企業が拠点を置いています。グリーンデータセンターへの取り組みに対する規制上の優遇措置も、エネルギー効率の高い光インターコネクトソリューションの採用をさらに促進しています。

ヨーロッパ

欧州では、AIインフラとグリーン・デジタル・トランスフォーメーションへの投資が急増しています。ドイツ、英国、オランダといった国々は、EUのデジタル政策の支援を受け、コロケーションやハイパースケール・データセンターの拡張を進めています。さらに、フォトニクスと半導体設計における強力な研究が、光インターコネクトにおける地域のイノベーションを促進しています。

アジア太平洋

最も急速に成長している地域であるアジア太平洋地域は、特に中国、インド、日本、韓国において、5Gネットワークの急速な拡大、データ消費の増加、そして政府主導のデジタル変革プログラムの恩恵を受けています。Huawei、Tencent、Alibabaといった国内大手企業は、次世代ネットワークインフラとデータセンターの構築に向けて光技術に投資しています。

課題と制約

- 初期投資コストが高い: 光相互接続インフラストラクチャの導入は、特に中小企業にとって多額の資本を必要とする場合があります。

- 熱管理と統合の問題: 特に高密度環境において、大規模なパフォーマンスを維持することは依然として困難です。

- サプライ チェーンの脆弱性: 先進的な材料と世界的な半導体サプライ チェーンへの依存により、入手可能性と価格の変動が生じる可能性があります。

- 技術的な複雑さ: 光相互接続システムには特殊な設計および製造スキルが必要であり、従来のインフラストラクチャでの広範な導入を妨げる可能性があります。

結論

データ集約型産業における速度、帯域幅、効率性へのニーズの高まりを背景に、世界の光インターコネクト市場は大幅な成長が見込まれています。世界がデジタルファースト、クラウドネイティブ、AIを活用した未来へと加速する中で、光インターコネクトは次世代接続の基盤となるでしょう。シリコンフォトニクス、エッジアプリケーション、そしてエネルギー効率において革新を起こすベンダーは、市場を高速でスケーラブルなデジタルインフラの新たな時代へと導く可能性を秘めています。

この記事をシェア