世界のモバイルデバイス管理(MDM)市場の概要

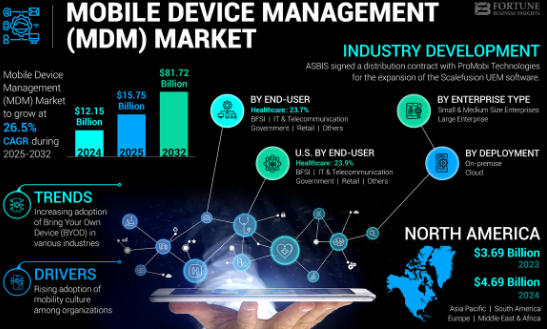

世界のモバイル デバイス管理 (MDM) 市場シェアは、2024 年に 121.5 億米ドルと評価され、2025 年には 157.5 億米ドルまで力強く成長し、最終的には 2032 年までに 817.2 億米ドルに達すると予測されています。これは、2025 年から 2032 年の予測期間中に 26.5% という印象的な複合年間成長率 (CAGR) を示しています。従業員の大部分がリモート モデルやハイブリッド モデルに移行し、ビジネス環境でのモバイル デバイスの使用が増加するにつれて、MDM はモバイル エンドポイントのセキュリティ保護、監視、および管理のための重要なソリューションとして浮上しています。

北米地域は、強力なエンタープライズモビリティの実践、BYOD(個人所有デバイスの持ち込み)の早期導入、そして成熟したITセキュリティインフラにより、2024年には38.6%のシェアを獲得し、世界市場をリードする見込みです。モバイルの脅威とデータ侵害が世界的に増加し続ける中、組織はデバイスのコンプライアンスとポリシー適用を確保しながら機密データを保護するために、MDMを活用しています。

主要な市場のハイライト

- 2024年の市場規模:121億5000万米ドル

- 2025年の予測:157億5000万米ドル

- 2032年の予測:817.2億米ドル

- CAGR(2025~2032年): 26.5%

- 主要地域:北米(2024年のシェア38.6%)

競争環境:

- VMware, Inc. (Workspace ONE)

- マイクロソフト株式会社(Intune)

- IBMコーポレーション(MaaS360)

- シトリックス システムズ株式会社

- ブラックベリーリミテッド

- シスコシステムズ株式会社

- 株式会社SOTI

- MobileIron(Ivantiに買収)

- サムスンSDS

- バラマンディソフトウェアAG

無料サンプル PDF をリクエスト: https://www.fortunebusinessinsights.com/enquiry/request-sample-pdf/mobile-device-management-market-106381

市場の推進要因

- BYODとCYODのトレンド拡大

大企業と中小企業の両方でBYOD(Bring Your Own Device:私的デバイス持ち込み)とCYOD(Choose Your Own Device:私的デバイス選択)の導入が増加していることは、MDM市場の主要な成長要因の一つです。これらのポリシーは生産性と従業員満足度を向上させる一方で、深刻なセキュリティ上の課題も生み出しており、堅牢なデバイス管理およびエンドポイント制御ソリューションの需要が高まっています。

- サイバーセキュリティの脅威の急増

フィッシング、ランサムウェア、データ窃盗など、モバイルを狙ったサイバー攻撃の増加に伴い、組織はリアルタイムの脅威検知、安全なアクセス、リモートロック/ワイプ機能を確保するためにMDMソリューションの導入を迫られています。モバイルデバイスが企業アプリケーションへの主要なゲートウェイとなるにつれ、そのセキュリティ確保はこれまで以上に重要になっています。

- リモートワークとハイブリッドワークプレイスの増加

パンデミック後のリモートワークやハイブリッドワークモデルへの移行により、デバイスの場所を問わず集中管理できるプラットフォームの必要性が高まっています。MDMソリューションは、ITチームがリモートでデバイスのプロビジョニング、監視、アップデートを行いながら、セキュリティポリシーを適用できるため、現代の職場環境に不可欠なツールとなっています。

重要な機会

- 統合エンドポイント管理 (UEM) との統合

MDMから統合エンドポイント管理(UEM)(スマートフォン、ノートパソコン、タブレット、デスクトップ、IoTデバイスの管理を含む)への進化は、大きなビジネスチャンスをもたらします。組織は、セキュリティの効率化と運用の複雑さの軽減を目指し、あらゆるエンドポイントを統合的に把握できるビューを求めています。

- 教育と医療における需要

教育機関や医療機関では、デジタル学習や患者エンゲージメントのためにモバイルデバイスの導入がますます増えています。これらの業界は規制が厳しく、安全なモバイルアクセスが求められるため、MDM導入の好機となっています。

- 新興市場への進出

アジア太平洋、ラテンアメリカ、中東の新興経済国では、モバイルデバイスの普及が急速に進んでいます。これらの地域でデジタルトランスフォーメーションが加速するにつれ、拡張性とセキュリティに優れたモビリティインフラを支えるMDMソリューションの需要が急増すると予想されます。

市場セグメンテーション

コンポーネント別

- ソリューション

- サービス(コンサルティング、統合、トレーニング、サポート)

展開モード別

- オンプレミス

- クラウドベース

オペレーティングシステム別

- iOS

- アンドロイド

- ウィンドウズ

- macOS

- その他

組織規模別

- 大企業

- 中小企業

業界別

- ITおよび通信

- BFSI

- 健康管理

- 小売り

- 政府

- 教育

- 製造業

地域分析

北米 – マーケットリーダー

2024年の世界のMDM市場において、北米は最大のシェア(38.6%)を占めました。大手テクノロジー企業の存在、BYODの普及、そしてサイバーセキュリティへの強い関心が成長を牽引しています。米国はモバイルファーストのエンタープライズアプリケーションの普及により、イノベーションと導入において引き続きリードしています。

アジア太平洋 – 最も急速に成長している地域

アジア太平洋地域は、予測期間中に最も高いCAGRを示すと予想されています。これは、モバイルワーカーの増加、デジタルトランスフォーメーションの取り組み、そして中国、インド、日本、韓国などの国々におけるデータプライバシーとデバイスセキュリティに関する政府による支援的な規制に起因しています。

ヨーロッパ

ヨーロッパは、GDPRなどの厳格な規制枠組みに牽引され、強力かつ成熟したMDM市場です。この地域の組織は、特に銀行、医療、公共部門において、モバイルセキュリティとコンプライアンス重視のMDMソリューションへの投資を進めています。

課題と制約

- 初期コストが高く、複雑: 中小企業では、導入コストと統合の課題が障壁となる場合があります。

- プライバシーに関する懸念: 特に個人データと仕事用データが同じデバイスに保存されている場合、従業員は MDM ツールを侵入的なものと見なす可能性があります。

- 急速なデバイスの進化: オペレーティング システムとハードウェアの継続的な進化により、MDM ベンダーはソリューションを頻繁に更新する必要があります。

- 断片化されたデバイス エコシステム: さまざまなデバイスと OS バージョンをサポートすることは、複雑で多くのリソースを必要とする場合があります。

結論

モバイルデバイス管理(MDM)市場は、デジタル化と分散化が進む職場において、企業がモバイルセキュリティ、データ保護、そしてITコンプライアンスを重視する中で、世界的な成長が見込まれています。リモートワーク、モバイルファースト戦略、そして進化する規制枠組みといった強力な追い風を受け、MDMはもはや贅沢品ではなく、必需品となっています。最新かつ拡張性に優れたインテリジェントなMDMソリューションを導入する企業は、安全でシームレス、そして生産性の高いモバイル運用を実現する上で、決定的な優位性を獲得するでしょう。

この記事をシェア